Un sistema finanziario stabile è essenziale per il buon funzionamento di un’economia ed è caratterizzato dal fatto che i soggetti ivi operanti possono svolgere correttamente le loro funzioni e sono resilienti agli shock. La Banca nazionale fornisce un importante contributo alla stabilità del sistema finanziario in Svizzera. Essa assolve tale compito analizzando le fonti di rischio e individuando le eventuali misure correttive necessarie.

Nel Rapporto sulla stabilità finanziaria 2025, la BNS espone la sua più recente valutazione sulla stabilità del sistema finanziario elvetico.

L’essenziale in breve

- Negli ultimi dodici mesi il contesto economico rilevante per il settore finanziario svizzero e le condizioni sui mercati finanziari si sono deteriorati. In particolare, le tensioni di politica commerciale hanno bruscamente accentuato la volatilità sui mercati finanziari nella primavera 2025, penalizzato i corsi azionari globali e fatto aumentare i premi per il rischio delle obbligazioni societarie.

- Il volume dei crediti in essere nel mercato svizzero è ulteriormente cresciuto nonostante i cambiamenti strutturali degli ultimi anni, fra cui l’acquisizione di Credit Suisse da parte di UBS e l’introduzione dello schema di regolamentazione di Basilea 3.

- Nel 2024 nel settore bancario elvetico è complessivamente migliorata la redditività, trainata da UBS. Le riserve di capitale delle banche riflettono nell’insieme una notevole capacità di assorbimento delle perdite e di erogazione di prestiti. Inoltre, gli istituti bancari detengono ingenti riserve di liquidità.

- Per quanto riguarda le banche orientate al mercato interno, la redditività ha risentito del contesto dei tassi di interesse, mentre le riserve di capitale sono rimaste stabili. Grazie a queste ultime le banche dovrebbero essere in grado di sopportare sviluppi avversi.

- Per quanto riguarda le tre banche di rilevanza sistemica orientate al mercato interno (PostFinance, Gruppo Raiffeisen, Banca cantonale di Zurigo) la redditività è diminuita. I coefficienti patrimoniali del Gruppo Raiffeisen e della Banca cantonale di Zurigo sono nettamente superiori ai requisiti regolamentari. In confronto a queste banche PostFinance presenta riserve di capitale più esigue.

- Per quanto riguarda UBS la redditività operativa è migliorata nel 2024; i costi per l’integrazione di Credit Suisse continuano tuttavia a pesare sulla redditività della banca. Quest’ultima soddisfa già oggi i requisiti patrimoniali in vigore dal 2030.

- In seguito alla crisi di Credit Suisse occorre rafforzare ulteriormente la regolamentazione bancaria in Svizzera. La BNS sostiene le relative iniziative del Consiglio federale.

- Oltre alle banche, anche gli intermediari finanziari non bancari (NBFI) svolgono un ruolo importante nel settore finanziario nazionale.

La regolamentazione bancaria in Svizzera deve essere ulteriormente rafforzata

La crisi di Credit Suisse ha messo in luce punti deboli nell’attuale regolamentazione del settore bancario. Questi dovranno essere ora affrontati con fermezza al fine di potenziare ulteriormente la stabilità finanziaria in Svizzera. Nel quadro della riforma della normativa «too big to fail», il Consiglio federale ha indicato per la prevenzione e la gestione di crisi una serie di misure che mirano a colmare tali lacune. La BNS sostiene le proposte del Consiglio federale. Dal suo punto di vista sono rilevanti in particolare i provvedimenti volti ad aumentare le garanzie collaterali predisposte per l’accesso al sostegno di liquidità presso le banche centrali e a inasprire i requisiti patrimoniali.

Prevenzione contro i rischi di liquidità

Le esperienze maturate con la crisi bancaria negli Stati Uniti e in Svizzera nel 2022 - 2023 hanno mostrato la rapidità con cui la liquidità può defluire dalle banche. In presenza di una perdita di fiducia da parte della clientela, quest’ultima può prelevare i propri fondi in tempi brevi. Il cambiamento tecnologico accelera questo processo. Durante la crisi bancaria del 2022 - 2023 le riserve di liquidità ritenute soddisfacenti dalle banche si sono infatti presto esaurite. È apparso evidente che le banche dovrebbero prepararsi adeguatamente al rischio di un repentino deflusso di liquidità. In particolare, devono predisporre sufficienti garanzie collaterali da poter cedere alla BNS e a banche centrali estere, per avere la possibilità di ricorrere, in caso di necessità, al sostegno di liquidità da queste prestato.

Rafforzamento dei requisiti patrimoniali

La regolamentazione sui fondi propri delle banche mira ad assicurare che, in periodi di crisi, queste siano in grado di sopportare anche perdite elevate, senza che venga compromessa la loro solidità finanziaria. La crisi di Credit Suisse ha tuttavia evidenziato che attualmente i coefficienti patrimoniali indicati non rispecchiano sempre in modo adeguato l’effettiva capacità di una banca di assorbire perdite. Le misure proposte dal Consiglio federale intendono porre rimedio a questi punti deboli. In particolare, occorre inasprire i requisiti patrimoniali per la casa madre di un gruppo bancario (capogruppo) come UBS. Nello specifico, il Consiglio federale propone che la capogruppo sia tenuta a dedurre integralmente dai fondi propri di base di qualità primaria, o capitale primario di classe 1 (capitale CET1), le partecipazioni in società affiliate estere, ossia ad assicurarne la copertura totale con fondi propri. Dal punto di vista della stabilità finanziaria, questa è la soluzione migliore.

«Dalla crisi di Credit Suisse sono stati tratti gli opportuni insegnamenti. Ora occorre rafforzare in modo mirato la regolamentazione bancaria in Svizzera. La BNS sostiene le misure proposte a tal fine dal Consiglio federale nel quadro della normativa “too big to fail”».

Antoine Martin, vicepresidente della Direzione generale della Banca nazionale svizzera

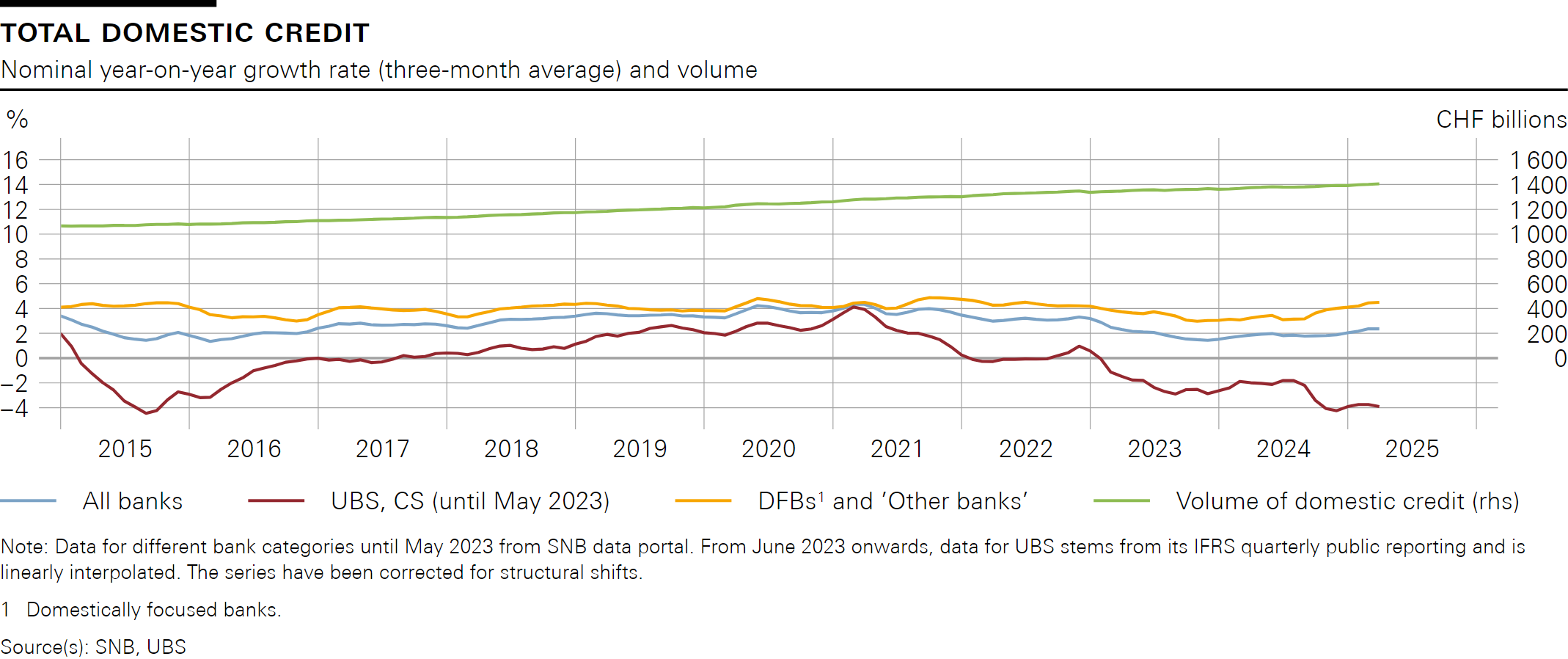

Il mercato creditizio svizzero: i volumi continuano ad aumentare

Negli scorsi anni il mercato creditizio svizzero ha subito una serie di cambiamenti. Da un lato, nel 2022 e 2023 i tassi di interesse sono di nuovo saliti sensibilmente, per la prima volta da 15 anni. Dall’altro, UBS ha acquisito Credit Suisse ed è entrato in vigore lo schema regolamentare di Basilea 3. Nonostante questi profondi mutamenti i volumi dei crediti hanno continuato ad aumentare e con il calo dei tassi di interesse nel 2024 la loro crescita è persino accelerata.

Cambiamento nella struttura del mercato creditizio in seguito all’acquisizione di Credit Suisse da parte di UBS

L’acquisizione di Credit Suisse da parte di UBS ha cambiato la struttura del mercato creditizio. Una parte dell’ex clientela di Credit Suisse ha instaurato nuovi rapporti di credito con altre banche, ad esempio a fini di diversificazione. Il volume dei crediti del restante settore bancario è quindi aumentato (cfr. grafico 1 alla voce «Download»). Nella gestione di questo cambiamento strutturale le riserve di capitale e di liquidità delle banche hanno svolto un ruolo fondamentale.

Introduzione degli elementi finali della regolamentazione di Basilea 3

Nel gennaio 2025 sono entrati in vigore gli standard finali di Basilea 3. Nonostante questa riforma fondamentale non sono nel complesso da attendersi conseguenze significative per la capacità di prestito del settore bancario svizzero: gli elementi finali di Basilea 3 sono stati elaborati con lo scopo di mantenere globalmente invariati i requisiti patrimoniali delle banche. Tuttavia, la riforma prevede un maggiore orientamento ai rischi effettivi: i requisiti saranno innalzati per i segmenti a più alto rischio, come i crediti di costruzione, ma diminuiranno per quelli meno rischiosi, come la proprietà abitativa a uso proprio. Per le banche orientate al mercato interno, generalmente attive nel credito ipotecario svizzero, la nuova regolamentazione può portare a un abbassamento dei requisiti patrimoniali.

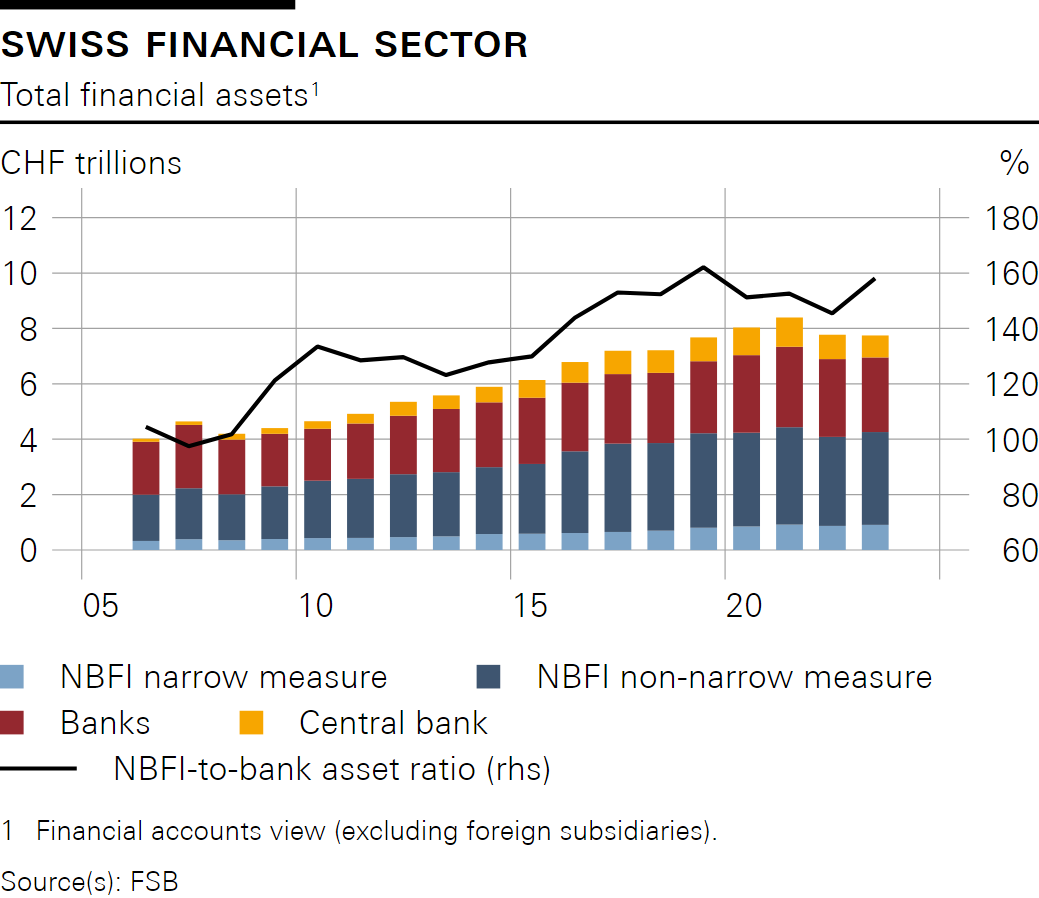

Gli intermediari finanziari non bancari svolgono un ruolo importante nel settore finanziario

Oltre alle banche, anche il settore degli intermediari finanziari non bancari («non bank financial intermediaries», NBFI) svolge un ruolo importante nel sistema finanziario nazionale. Si tratta di un settore ampio in Svizzera che dalla crisi finanziaria globale è cresciuto in misura maggiore di quello bancario (cfr. grafico 2 alla voce «Download»). Vi rientrano i fondi di investimento, le casse pensioni, le compagnie di assicurazione, le società di intermediazione mobiliare e altri soggetti.

Il gruppo degli NBFI svizzeri esposti a vulnerabilità simili per natura a quelle delle banche è relativamente esiguo. Tuttavia, l’entità della leva finanziaria e del rischio di liquidità varia significativamente tra i singoli NBFI. Inoltre, talune banche svizzere mostrano strette interconnessioni con NBFI nazionali ed esteri. Ai fini di una migliore valutazione dei rischi per la stabilità finanziaria rappresentati da questi intermediari in Svizzera sono necessari più dati e di migliore qualità.

Conferenza stampa della BNS del 19 giugno 2025 - Considerazioni introduttive di Antoine Martin, vicepresidente della Direzione generale

Categoria necessaria: Fornitori terzi

Accetta la categoria per visualizzare questo contenuto.

{kind=link}

{kind=link}