Un système financier stable est essentiel au bon fonctionnement d’une économie. Il présente deux caractéristiques: ses acteurs remplissent leurs fonctions sans problème et peuvent résister aux chocs. La Banque nationale apporte une contribution importante à la stabilité du système financier en Suisse. Elle analyse notamment les sources de risques auxquelles est exposé le système financier et signale, le cas échéant, s’il y a lieu d’agir.

Dans le Rapport sur la stabilité financière 2025, la BNS présente son évaluation la plus récente de la stabilité du système financier suisse.

L’essentiel en bref

- L’environnement économique du secteur financier suisse et les conditions sur les marchés financiers se sont détériorés au cours des douze derniers mois. Au printemps 2025, les tensions commerciales en particulier ont brusquement accru la volatilité sur les marchés financiers, pesant sur les cours boursiers mondiaux et augmentant les primes de risque des obligations d’entreprises.

- Sur le marché suisse du crédit, l’encours des prêts a continué d’augmenter malgré les changements structurels de ces dernières années, dont le rachat du Credit Suisse par UBS et l’introduction du dispositif réglementaire de Bâle III.

- Dans le secteur bancaire suisse, la profitabilité s’est globalement améliorée en 2024, portée par les résultats d’UBS. Les volants de fonds propres des banques reflètent dans l’ensemble une bonne capacité d’absorption des pertes et d’octroi de crédit. Par ailleurs, les banques disposent d’importants volants de liquidités.

- La profitabilité des banques axées sur le marché intérieur a pâti de l’évolution des taux d’intérêt, alors que leurs volants de fonds propres sont demeurés stables. Les banques devraient, grâce à leurs volants, pouvoir surmonter des situations défavorables.

- La profitabilité des trois établissements bancaires d’importance systémique axés sur le marché intérieur (Banque cantonale de Zurich, PostFinance et groupe Raffeisen) a diminué. Les ratios de fonds propres du groupe Raiffeisen et de la Banque cantonale de Zurich dépassent nettement les exigences réglementaires. PostFinance dispose de volants de fonds propres inférieurs à ceux de ses deux homologues.

- La profitabilité opérationnelle d’UBS a progressé en 2024, mais les résultats continuent de pâtir des coûts d’intégration du Credit Suisse. UBS répond déjà aux exigences de fonds propres qui lui seront applicables à partir de 2030.

- La réglementation bancaire en Suisse doit encore être renforcée après la crise du Credit Suisse. La BNS soutient les efforts du Conseil fédéral en la matière.

- En plus des banques, les intermédiaires financiers non bancaires (IFNB) jouent un rôle important dans le secteur financier suisse.

Renforcement nécessaire de la réglementation bancaire en Suisse

La crise du Credit Suisse a mis en lumière des lacunes dans la réglementation du secteur bancaire. Il faut à présent combler ces lacunes pour continuer de renforcer la stabilité financière en Suisse. Dans le cadre de la réforme de la réglementation too big to fail (TBTF), le Conseil fédéral a donc proposé une série de mesures visant à prévenir et à surmonter les crises. La BNS soutient les propositions du Conseil fédéral. Elle juge particulièrement importantes les mesures destinées à augmenter les garanties que constituent les banques pour pouvoir solliciter, le cas échéant, un soutien en liquidités auprès des banques centrales, et les mesures visant à renforcer les exigences de fonds propres.

Anticiper le risque de liquidité

Les crises bancaires aux États-Unis et en Suisse en 2022 et 2023 ont montré à quelle vitesse les banques pouvaient perdre des liquidités. Lorsqu’une banque perd la confiance de sa clientèle, cette dernière retire rapidement son argent. Or, les avancées technologiques accroissent la rapidité des retraits. Durant les crises de 2022 et 2023, les volants de liquidités, pourtant jugés confortables par les banques, ont vite été épuisés. Par conséquent, les banques devraient bien se préparer au risque de sorties précipitées de liquidités. Elles devraient notamment préparer suffisamment de garanties pouvant être cédées à la BNS ou à d’autres banques centrales, dans l’hypothèse où elles auraient besoin d’un soutien en liquidités.

Renforcer les exigences en matière de fonds propres

La réglementation des fonds propres des banques doit garantir que celles-ci puissent, en période de crise, enregistrer des pertes élevées sans risquer la faillite. La crise du Credit Suisse a néanmoins montré qu’actuellement, les ratios de fonds propres publiés ne reflètent qu’en partie la capacité effective d’absorption des pertes des banques. Les mesures proposées par le Conseil fédéral doivent justement remédier à ces lacunes, notamment en renforçant les exigences de fonds propres applicables à la maison mère d’un groupe bancaire tel qu’UBS. Le Conseil fédéral propose ainsi que la maison mère soit obligée de déduire totalement des fonds propres de base durs ses participations dans des filiales non résidentes, c’est-à-dire de couvrir la totalité de ses filiales étrangères en fonds propres. Une déduction totale est la meilleure solution du point de vue de la stabilité financière.

«Les enseignements de la crise du Credit Suisse ont été correctement tirés. À présent, la réglementation doit être renforcée de manière ciblée. La BNS soutient les mesures proposées à cette fin par le Conseil fédéral dans le cadre de la réglementation too big to fail.»

Antoine Martin, vice-président de la Direction générale de la Banque nationale suisse

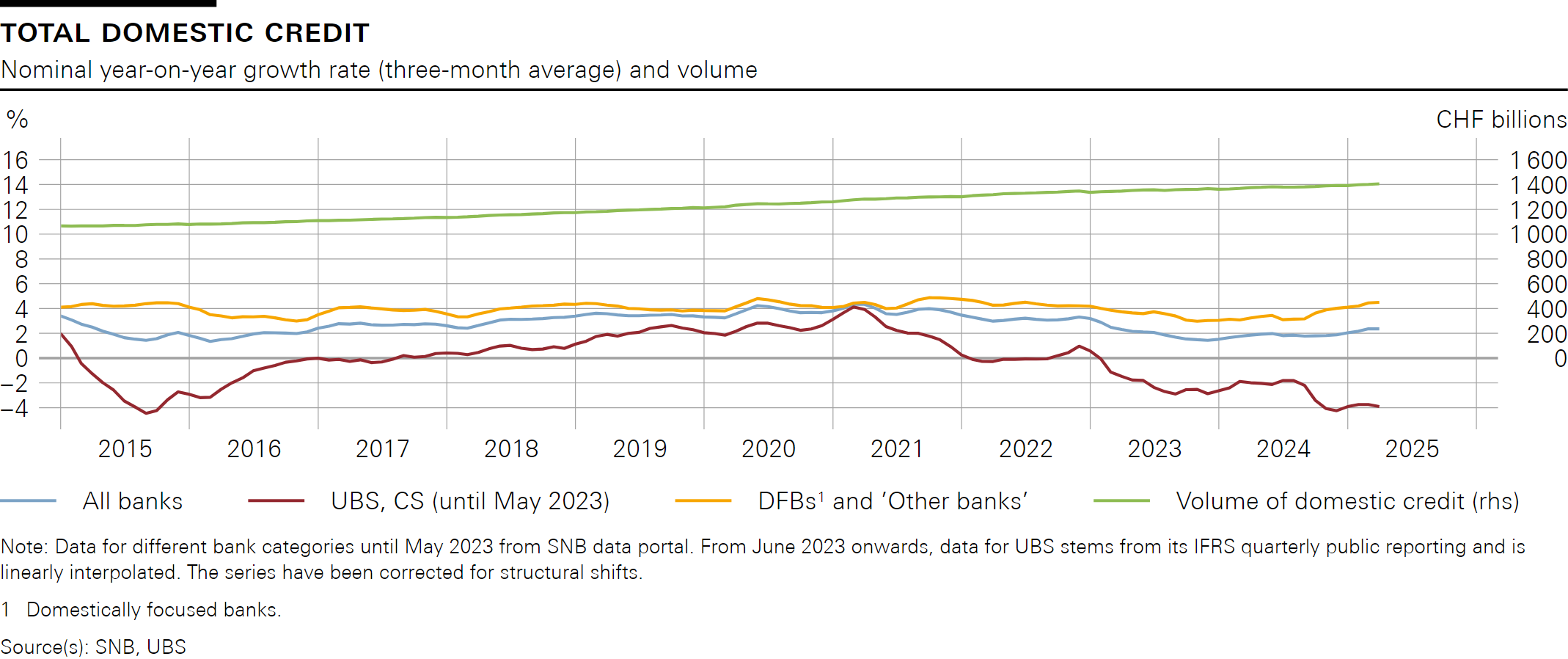

Les volumes continuent de croître sur le marché suisse du crédit

Ces dernières années, une série de changements sont intervenus sur le marché du crédit en Suisse. D’une part, les taux d’intérêt ont, pour la première fois depuis 15 ans, fortement augmenté en 2022 et 2023. D’autre part, UBS a racheté le Credit Suisse, et le dispositif réglementaire de Bâle III est entré en vigueur. Malgré ces bouleversements majeurs, les volumes de prêts ont continué de croître. La croissance s’est même encore accélérée avec le recul des taux d’intérêt en 2024.

Modification de la structure du marché du crédit à la suite du rachat du Credit Suisse par UBS

Le rachat du Credit Suisse par UBS a modifié la structure du marché du crédit. Une partie de la clientèle du Credit Suisse a établi de nouvelles relations de crédit avec d’autres banques, notamment dans un souci de diversification. Les volumes de prêts ont ainsi augmenté dans le reste du secteur bancaire (voir graphique 1 sous «téléchargements»). Les volants de fonds propres et de liquidités des banques ont joué un rôle essentiel face à ces évolutions structurelles.

Introduction du dispositif finalisé de Bâle III

Le dispositif finalisé de Bâle III est entré en vigueur en janvier 2025. Bien que fondamentale, cette réforme ne devrait pas avoir d’effet majeur sur la capacité d’octroi de crédit du secteur bancaire suisse: le dispositif finalisé a été conçu de façon à ne pas modifier complètement les exigences de fonds propres applicables aux banques. Il vise néanmoins à aligner davantage ces exigences avec les risques effectifs. Si ces exigences augmentent dans les segments très risqués comme les prêts destinés à l’équipement ou à la construction, elles diminuent dans les segments à faibles risques comme les prêts dévolus à des objets résidentiels occupés par leur propriétaire. Pour les banques axées sur le marché intérieur, généralement actives sur le marché hypothécaire suisse, le nouveau dispositif réglementaire peut conduire à une baisse des exigences de fonds propres.

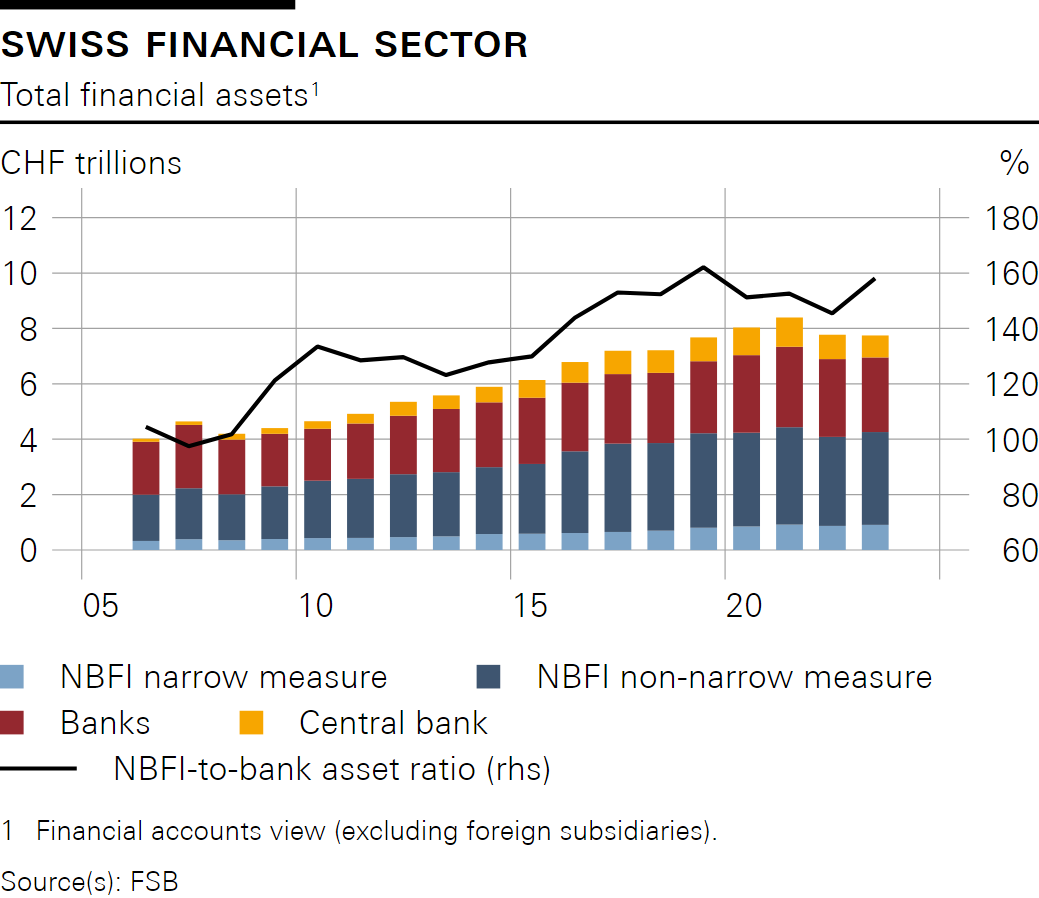

Rôle important des intermédiaires financiers non bancaires dans le secteur financier

En plus des banques, les intermédiaires financiers non bancaires (IFNB) jouent un rôle majeur dans le secteur financier suisse. Le secteur suisse des IFNB est vaste et a connu une croissance plus forte que le secteur bancaire depuis la crise financière mondiale (voir graphique 2 sous «téléchargements»). Il comprend notamment les fonds de placement, les caisses de pensions, les compagnies d’assurances et les maisons de titres.

Le nombre d’intermédiaires financiers non bancaires suisses qui présentent des vulnérabilités comparables, dans leur nature, à celles des banques est relativement faible. Toutefois, le degré d’endettement et le risque de liquidité varient fortement d’un IFNB à l’autre. De plus, certaines banques suisses sont étroitement liées à des IFNB résidents et non résidents. Pour pouvoir mieux évaluer les risques que présentent les IFNB pour la stabilité financière en Suisse, il faudrait disposer de données plus nombreuses et de meilleure qualité.

Conférence de presse de la BNS du 19 juin 2025 - Remarques introductives d'Antoine Martin vice-président de la Direction générale

Catégorie nécessaire: Tiers

Veuillez accepter la catégorie correspondante pour voir ce contenu.

{kind=link}

{kind=link}