Ein stabiles Finanzsystem ist zentral für das gute Funktionieren einer Volkswirtschaft. Es zeichnet sich dadurch aus, dass seine Akteure ihre jeweiligen Funktionen reibungslos erfüllen und gegenüber Schocks widerstandsfähig sind. Die Nationalbank leistet einen wichtigen Beitrag zur Stabilität des Finanzsystems in der Schweiz. Sie erfüllt diesen Auftrag, indem sie unter anderem die Gefahrenquellen für das Finanzsystem analysiert und allfälligen Handlungsbedarf aufzeigt.

Mit dem «Finanzstabilitätsbericht 2025» gibt die SNB ihre jüngste Einschätzung zur Stabilität des Schweizer Finanzsystems ab.

Das Wichtigste in Kürze

- Das für den Schweizer Finanzsektor relevante wirtschaftliche Umfeld und die Bedingungen an den Finanzmärkten haben sich in den vergangenen zwölf Monaten verschlechtert. Insbesondere die handelspolitischen Spannungen haben die Volatilität an den Finanzmärkten im Frühling 2025 abrupt erhöht, die globalen Aktienpreise belastet und die Risikoprämien von Unternehmensanleihen ansteigen lassen.

- Am Schweizer Kreditmarkt nahmen die ausstehenden Kredite weiter zu, trotz strukturellen Veränderungen über die letzten Jahre. Dazu zählen die Übernahme der Credit Suisse durch die UBS sowie die Einführung des Regelwerks Basel III.

- Im Schweizer Bankensektor verbesserte sich insgesamt die Profitabilität im Jahr 2024, getrieben durch die UBS. Die Kapitalpuffer der Banken reflektieren insgesamt eine hohe Verlusttrag- und Kreditvergabekapazität. Ausserdem verfügen die Banken über hohe Liquiditätspuffer.

- Bei den inlandorientierten Banken wirkte sich das Zinsumfeld belastend auf die Profitabilität aus, während ihre Kapitalpuffer stabil blieben. Dank ihren Puffern sollten die Banken in der Lage sein, adverse Entwicklungen zu verkraften.

- Bei den drei inlandorientierten systemrelevanten Banken (Postfinance, Raiffeisen Gruppe, Zürcher Kantonalbank) nahm die Profitabilität ab. Die Kapitalquoten der Raiffeisen Gruppe und der Zürcher Kantonalbank liegen deutlich über den regulatorischen Anforderungen. Die Postfinance weist im Vergleich zu diesen Banken geringere Kapitalpuffer aus.

- Bei der UBS verbesserte sich die betriebliche Profitabilität im Jahr 2024; die Kosten der Integration der Credit Suisse belasten aber weiterhin die Profitabilität der Bank. Die ab 2030 geltenden Kapitalanforderungen erfüllt die Bank bereits heute.

- Nach der Krise der Credit Suisse muss die Bankenregulierung in der Schweiz weiter gestärkt werden. Die SNB unterstützt die diesbezüglichen Bestrebungen des Bundesrats.

- Neben den Banken spielen auch Nichtbanken-Finanzintermediäre (NBFI) eine wichtige Rolle im inländischen Finanzsektor.

Die Bankenregulierung in der Schweiz muss weiter gestärkt werden

Die Krise der Credit Suisse legte Schwachpunkte in der bisherigen Regulierung des Bankensektors offen. Diese müssen nun entschieden angegangen werden, um die Finanzstabilität in der Schweiz weiter zu stärken. Der Bundesrat hat im Rahmen der Reform der Too-big-to-fail-Regulierung eine Reihe von Massnahmen zur Krisenprävention und zur Krisenbewältigung vorgeschlagen, die diese Schwächen adressieren. Die SNB unterstützt die Vorschläge des Bundesrats. Aus Sicht der SNB sind insbesondere die Massnahmen zur Erhöhung der vorbereiteten Sicherheiten für den Bezug von Liquiditätsunterstützung bei Zentralbanken sowie zur Stärkung der Kapitalanforderungen relevant.

Für Liquiditätsrisiken vorsorgen

Die Erfahrungen mit der Bankenkrise in den USA und in der Schweiz in den Jahren 2022 - 2023 haben gezeigt, wie schnell Liquidität von Banken abfliessen kann. Wenn Kundinnen und Kunden ihr Vertrauen in eine Bank verlieren, ziehen sie ihr Geld rasch ab. Der technologische Wandel beschleunigt diesen Rückzug. In der Bankenkrise 2022 - 2023 waren daher als komfortabel eingeschätzte Liquiditätspolster rasch aufgebraucht. Es hat sich gezeigt, dass sich die Banken für das Risiko eines raschen Liquiditätsabflusses gut vorbereiten sollten. Insbesondere müssen sie ausreichend Sicherheiten vorbereiten, die sie der SNB und ausländischen Zentralbanken abtreten können, sollten sie in eine Situation geraten, in der sie auf Liquiditätsunterstützung der Zentralbanken angewiesen sind.

Kapitalanforderungen stärken

Die Eigenmittelregulierung der Banken soll sicherstellen, dass die Banken in Krisenzeiten auch hohe Verluste tragen können, ohne ins Wanken zu geraten. Die Krise der Credit Suisse hat jedoch gezeigt, dass derzeit die ausgewiesenen Kapitalquoten die tatsächliche Verlusttragfähigkeit einer Bank teilweise nicht adäquat widerspiegeln. Die vom Bundesrat vorgeschlagenen Massnahmen sollen diese Schwachstellen beheben. So sollen insbesondere die Kapitalanforderungen an das Stammhaus innerhalb einer Bankgruppe wie der UBS gestärkt werden. Konkret schlägt der Bundesrat vor, dass das Stammhaus seine Beteiligungen an ausländischen Tochtergesellschaften vollständig vom harten Kernkapital abziehen – d.h. vollständig mit Eigenmitteln unterlegen – muss. Aus Sicht der Finanzstabilität ist ein solcher vollständiger Abzug die beste Lösung.

«Aus der Krise der Credit Suisse wurden die richtigen Lehren gezogen. Nun muss die Bankenregulierung in der Schweiz gezielt gestärkt werden. Die SNB unterstützt die Massnahmen, die der Bundesrat im Rahmen der Too-big-to-fail-Regulierung zu diesem Zweck vorschlägt.»

Antoine Martin, Vizepräsident des Direktoriums der Schweizerischen Nationalbank

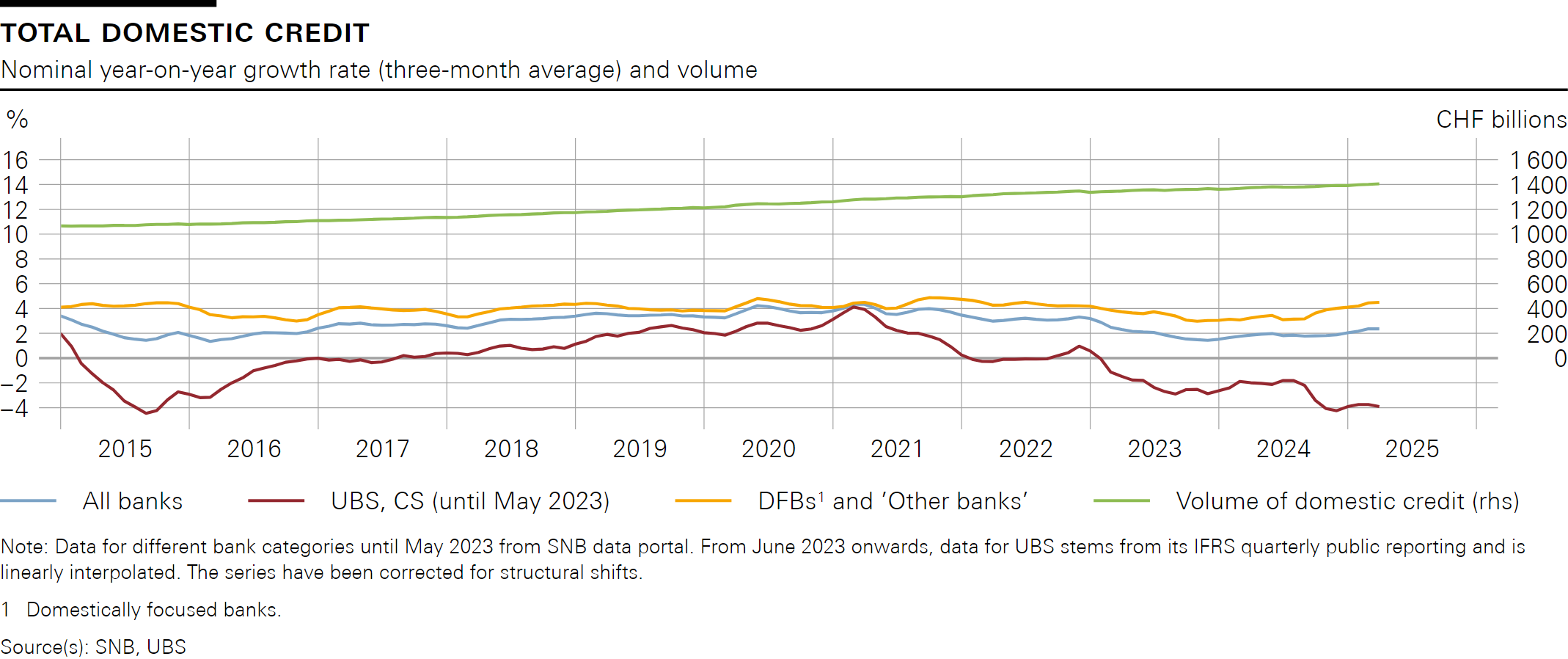

Schweizer Kreditmarkt: Volumen nehmen weiter zu

In den vergangenen Jahren kam es am Schweizer Kreditmarkt zu einer Reihe von Veränderungen. Zum einen stiegen die Zinsen in den Jahren 2022 und 2023 erstmals seit 15 Jahren wieder deutlich an. Zum anderen übernahm UBS die Credit Suisse und das Regelwerk Basel III trat in Kraft. Trotz dieser grossen Umwälzungen nahmen die Kreditvolumen weiter zu und mit dem Rückgang der Zinsen 2024 hat sich das Wachstum sogar noch beschleunigt.

Änderung der Struktur des Kreditmarkts infolge Übernahme der Credit Suisse durch die UBS

Die Übernahme der Credit Suisse durch die UBS hat die Struktur des Kreditmarktes verändert. Ein Teil der ehemaligen Kundinnen und Kunden der Credit Suisse ist neue Kreditbeziehungen mit anderen Banken eingegangen - z.B. aus Gründen der Diversifikation. So haben die Kreditvolumen des restlichen Bankensektors zugenommen (siehe Grafik 1 unter «Downloads»). Bei der Bewältigung dieser strukturellen Marktveränderung spielten die Kapital- und Liquiditätspolster der Banken eine zentrale Rolle.

Einführung finale Basel-III-Regulierung

Im Januar 2025 trat die finale Basel-III-Regulierung in Kraft. Trotz dieser grundlegenden Reform sind insgesamt keine signifikanten Auswirkungen auf die Kreditvergabekapazität des Schweizer Bankensektors zu erwarten: Die finale Basel-III-Regulierung wurde mit dem Ziel ausgestaltet, die Kapitalanforderungen der Banken insgesamt nicht zu verändern. Die Reform führt jedoch dazu, dass die Kapitalanforderungen stärker an den tatsächlichen Risiken ausgerichtet werden. Während sie für risikoreichere Segmente wie Baukredite zunehmen, verringern sie sich für risikoärmere wie selbstgenutztes Wohneigentum. Für inlandorientierte Banken, die typischerweise im Schweizer Hypothekargeschäft tätig sind, kann die neue Regulierung zu tieferen Kapitalanforderungen führen.

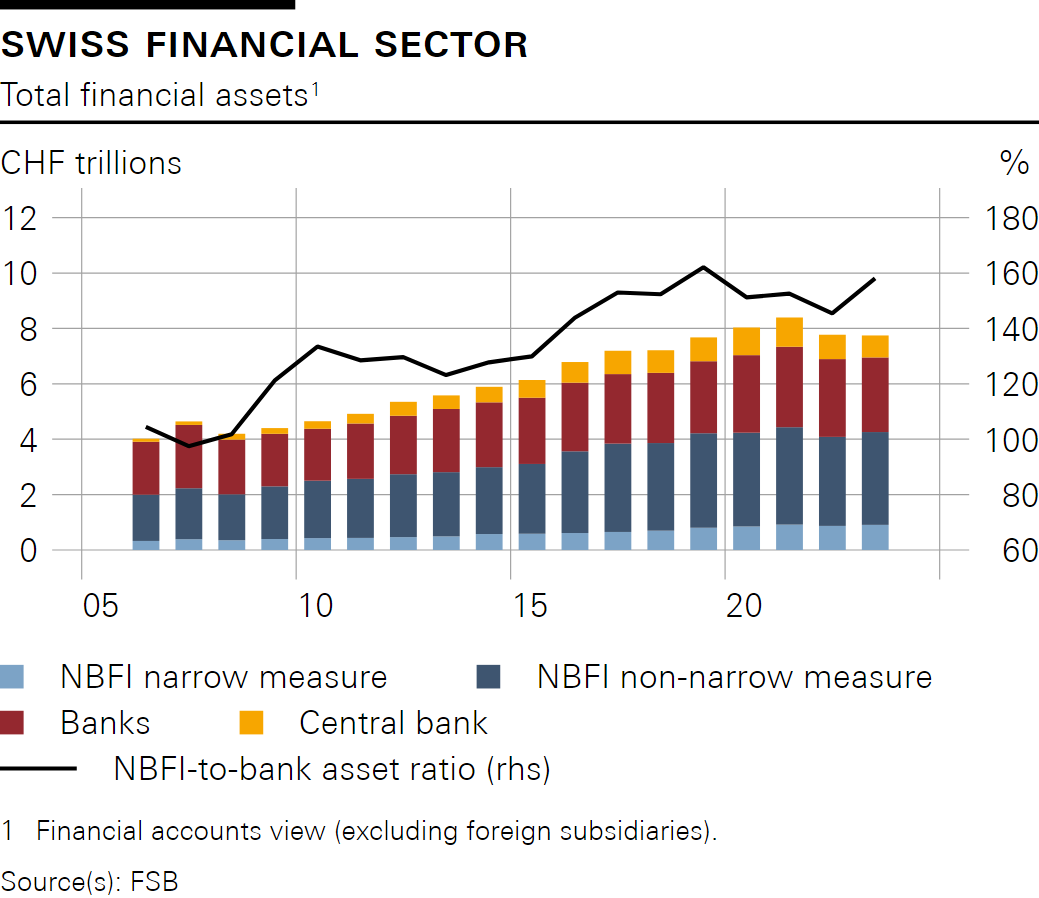

Nichtbanken-Finanzintermediäre spielen eine wichtige Rolle im Finanzsektor

Neben den Banken spielen auch Nichtbanken-Finanzintermediäre (NBFI) eine wichtige Rolle im inländischen Finanzsektor. Der Schweizer NBFI-Sektor ist gross und seit der globalen Finanzkrise stärker gewachsen als der Bankensektor (siehe Grafik 2 unter «Downloads»). Zum NBFI-Sektor gehören Investmentfonds, Pensionskassen, Versicherungsgesellschaften, Wertpapierhäuser sowie andere Akteure.

Die Gruppe derjenigen Schweizer NBFI, welche Verwundbarkeiten aufweisen, die in ihrer Art jenen von Banken ähneln, ist vergleichsweise klein. Jedoch variiert das Ausmass der Verschuldung und des Liquiditätsrisikos zwischen den individuellen NBFI stark. Zudem sind einige Schweizer Banken eng mit in- und ausländischen NBFI verflochten. Um die Risiken für die Finanzstabilität durch NBFI in der Schweiz besser beurteilen zu können, sind mehr und bessere Daten notwendig.

Mediengespräch der SNB vom 19. Juni 2025 - Einleitende Bemerkungen von Antoine Martin, Vizepräsident des Direktoriums

Erforderliche Kategorie: Drittanbieter

Bitte akzeptieren Sie die entsprechende Kategorie, um diesen Inhalt zu sehen.

{kind=link}

{kind=link}