Esame trimestrale dell'11 dicembre 2025 della situazione economica e monetaria

La Banca nazionale mantiene invariato il tasso guida BNS allo 0%

La Banca nazionale mantiene invariato il tasso guida BNS allo 0%. Gli averi a vista detenuti dalle banche presso la BNS continueranno a essere remunerati fino a un determinato limite al tasso guida BNS. La riduzione rispetto al tasso guida BNS applicata agli averi a vista eccedenti tale limite resterà pari a 0,25 punti percentuali. La Banca nazionale ribadisce la propria disponibilità ad agire all'occorrenza sul mercato dei cambi.

Nei mesi scorsi l'inflazione è risultata leggermente più bassa di quanto atteso. Tuttavia, la pressione inflazionistica a medio termine è praticamente immutata rispetto all'ultimo esame della situazione economica e monetaria. La politica monetaria contribuisce a mantenere l'inflazione nell'area di stabilità dei prezzi e sostiene l'andamento dell'economia. La Banca nazionale continuerà a osservare la situazione e adeguerà se necessario la politica monetaria per garantire la stabilità dei prezzi.

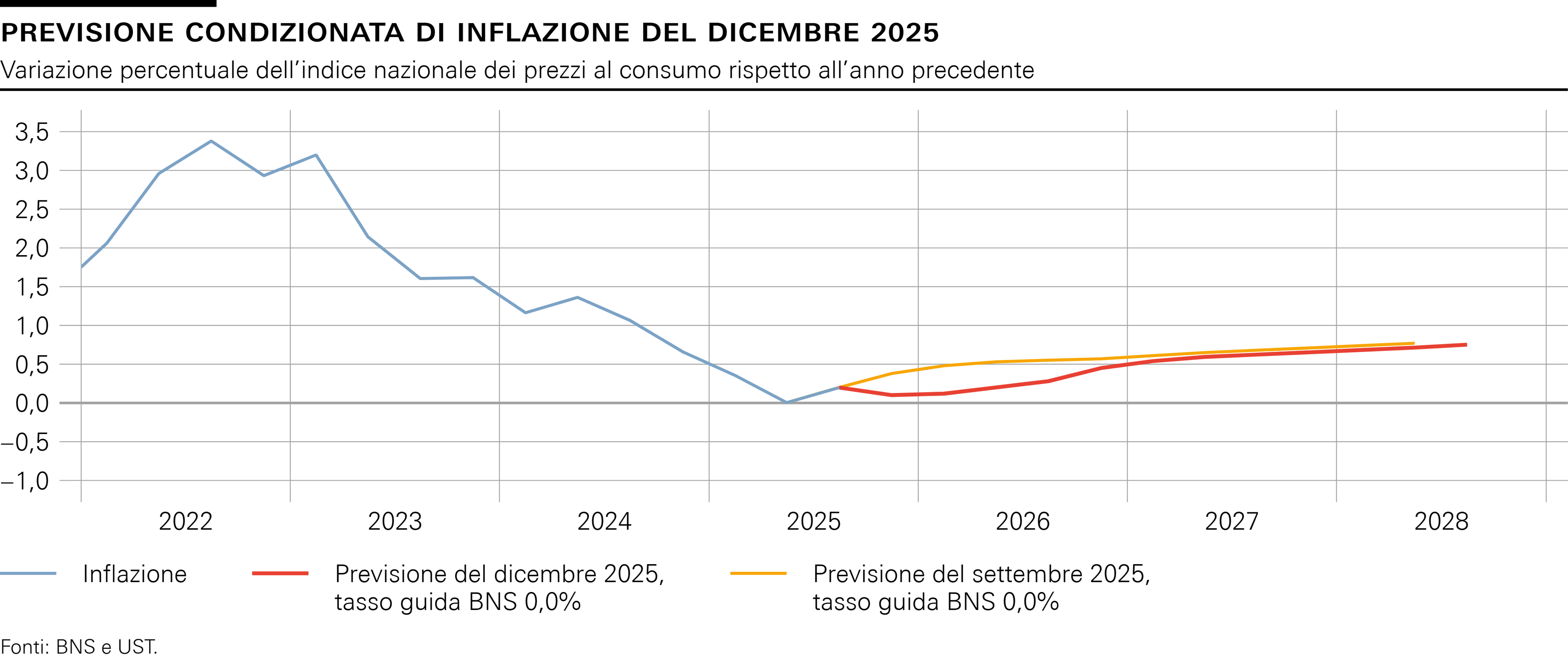

Nel periodo successivo all'ultimo esame l'inflazione è un po' diminuita, passando dallo 0,2% in agosto allo 0,0% in novembre. A questo calo ha contribuito in particolare il minor rincaro nel ramo alberghiero, degli affitti e dell'abbigliamento.

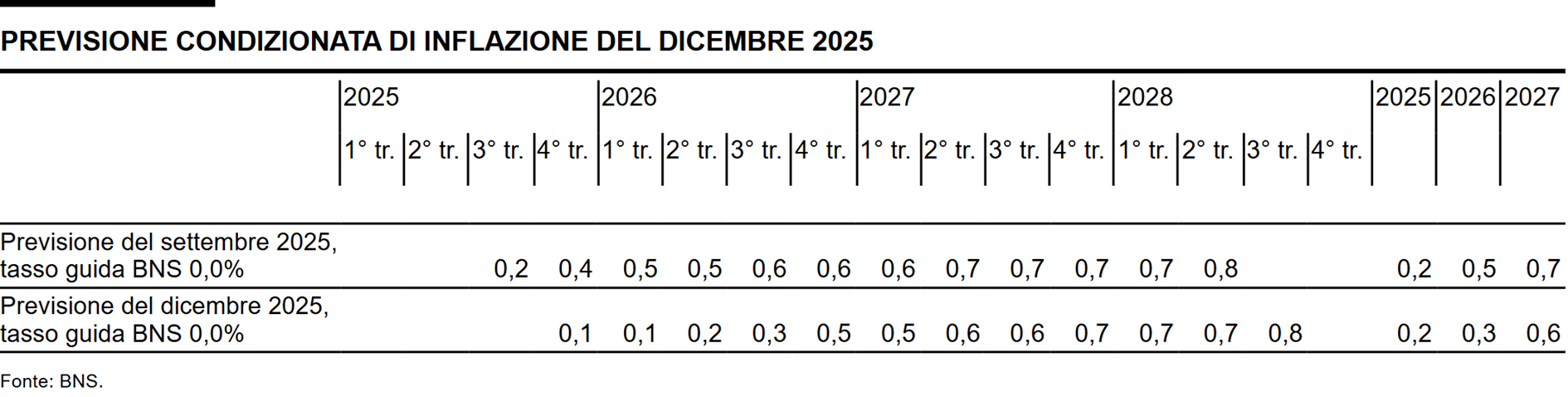

A medio termine la pressione inflazionistica è pressoché invariata rispetto al trimestre scorso. Nel breve periodo la previsione condizionata di inflazione è leggermente inferiore a quella formulata in settembre, ma a medio termine è mutata solo di poco. Essa si attesta lungo l'intero orizzonte previsivo nell'area di stabilità dei prezzi (cfr. grafico). Nella media annua si colloca allo 0,2% per il 2025, allo 0,3% per il 2026 e allo 0,6% per il 2027 (cfr. tabella). La previsione si basa sull'assunto che il tasso guida BNS rimanga pari allo 0% lungo l'intero orizzonte previsivo.

Nel terzo trimestre l'economia mondiale ha registrato una crescita più vigorosa del previsto. I dazi statunitensi e l'incertezza in merito alle politiche commerciali hanno pesato sulla congiuntura globale, ma in molti paesi l'economia si è finora rivelata più resiliente di quanto ipotizzato. Negli Stati Uniti l'inflazione è rimasta elevata, mentre nell'area dell'euro si è mossa in prossimità del valore obiettivo.

Nel suo scenario di base la Banca nazionale si attende che nei prossimi trimestri l'economia mondiale cresca a un ritmo moderato. Negli Stati Uniti l'inflazione dovrebbe restare elevata ancora per un certo tempo. Nell'area dell'euro invece essa dovrebbe confermarsi vicina al valore obiettivo.

Rispetto all'ultimo esame della situazione l'incertezza è leggermente diminuita. Tuttavia, lo scenario di base per l'economia mondiale è tuttora soggetto a rischi significativi. Ad esempio, i dazi statunitensi e l'incertezza sulle politiche commerciali potrebbero penalizzare la dinamica congiunturale globale più di quanto finora osservato. È anche possibile che le barriere commerciali vengano nuovamente innalzate. Al contempo non è però da escludere che l'evoluzione dell'economia mondiale risulti migliore delle aspettative anche nei prossimi trimestri.

In Svizzera, il prodotto interno lordo (PIL) si è contratto nel terzo trimestre. Il calo è riconducibile soprattutto all'industria farmaceutica. La creazione di valore aggiunto in questo comparto era cresciuta notevolmente nel primo trimestre in seguito all'anticipazione delle consegne negli Stati Uniti in previsione di possibili dazi. Nel secondo trimestre si era osservato un movimento contrario che è proseguito nel terzo. Negli altri comparti dell'industria manifatturiera e nei servizi la creazione di valore è aumentata in lieve misura. In seguito a questa dinamica economica nel complesso debole, negli ultimi mesi la disoccupazione ha continuato a salire.

Le prospettive economiche per la Svizzera sono un po' migliorate grazie all'abbassamento dei dazi statunitensi e all'evoluzione internazionale lievemente più favorevole. Per l'intero 2025 la Banca nazionale si attende un aumento del PIL di quasi l'1,5%, per il 2026 un tasso di crescita di circa l'1%. In tale contesto la disoccupazione dovrebbe progredire ancora leggermente.

Il rischio principale per le prospettive economiche in Svizzera risiede nell'evoluzione dell'economia mondiale.

Maggiori dettagli sulla decisione di politica monetaria si trovano nelle Considerazioni introduttive della Direzione generale (disponibili sul sito Internet della BNS dall'11 dicembre 2025 alle ore 10.00).

{kind=link}

{kind=link}

{kind=link}