Examen du 11 décembre 2025 de la situation économique et monétaire

La Banque nationale maintient son taux directeur à 0%

La Banque nationale suisse (BNS) maintient son taux directeur à 0%. Les avoirs à vue détenus par les banques à la BNS se voient appliquer, jusqu'à un seuil défini, le taux directeur de la BNS. Pour la part des avoirs à vue dépassant ce seuil, le taux appliqué continue d'être inférieur de 25 points de base au taux directeur. La Banque nationale reste disposée à être active au besoin sur le marché des changes.

Ces derniers mois, l'inflation a été légèrement plus faible que ce qui était attendu, mais la pression inflationniste à moyen terme demeure pratiquement inchangée par rapport à l'examen de septembre. La politique monétaire contribue à maintenir l'inflation dans la plage de stabilité des prix et soutient l'activité. La BNS continuera d'observer la situation et adaptera si nécessaire sa politique monétaire afin de garantir la stabilité des prix.

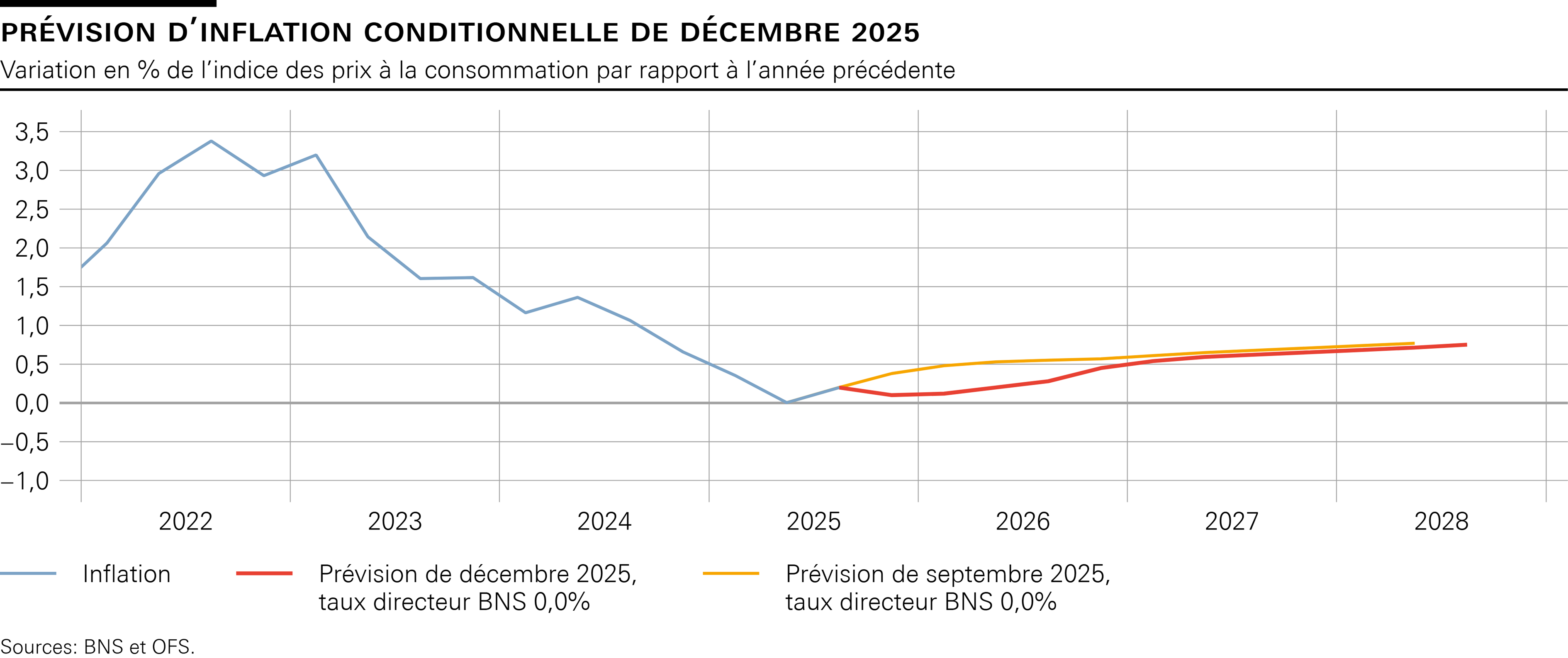

Depuis le dernier examen de la situation économique et monétaire, l'inflation a légèrement ralenti. Elle est passée de 0,2% en août à 0,0% en novembre. Ce ralentissement est notamment dû à un renchérissement moins élevé dans l'hôtellerie et dans l'habillement, et à une hausse moins marquée des loyers.

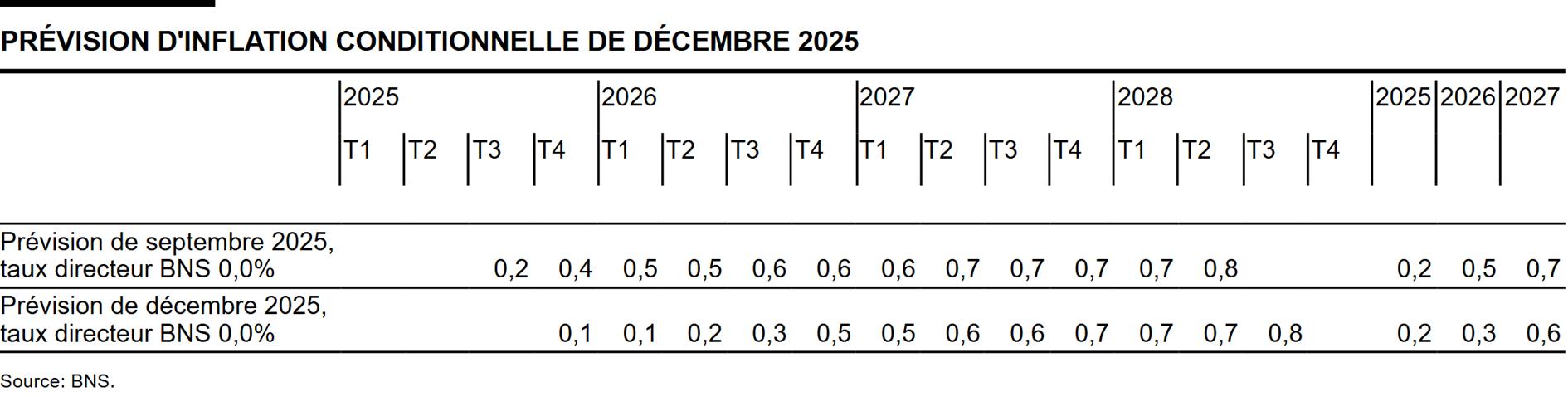

La pression inflationniste à moyen terme n'a guère changé depuis l'examen de septembre. La prévision d'inflation conditionnelle est légèrement inférieure à court terme, mais n'a que peu varié à moyen terme. Elle se situe dans la plage de stabilité des prix pour toute la période sur laquelle elle porte (voir graphique). En moyenne annuelle, elle s'établit à 0,2% pour 2025, 0,3% pour 2026 et 0,6% pour 2027 (voir tableau). La prévision d'inflation conditionnelle repose sur l'hypothèse d'un taux directeur de la BNS maintenu constant à 0% sur toute la période de prévision.

Au troisième trimestre, la croissance de l'économie mondiale a été plus forte que prévu. Même si les droits de douane américains et l'incertitude entourant les politiques commerciales ont pesé sur la conjoncture, de nombreux pays ont jusqu'ici enregistré une croissance plus robuste qu'attendu. Aux États-Unis, l'inflation est demeurée relativement élevée. Dans la zone euro, elle a fluctué à un niveau proche de l'objectif visé.

Dans son scénario de base, la Banque nationale considère que l'économie mondiale progressera modérément au cours des prochains trimestres. Aux États-Unis, l'inflation devrait se maintenir à un niveau relativement élevé encore un certain temps. Dans la zone euro, en revanche, elle devrait demeurer proche de l'objectif visé.

Depuis le dernier examen, l'incertitude s'est quelque peu dissipée, mais elle reste significative en ce qui concerne le scénario de base. Il est par exemple possible que les droits de douane américains et l'incertitude pesant sur les politiques commerciales ralentissent davantage la croissance mondiale que ce qui a été observé jusqu'à présent, ou que les entraves au commerce soient encore renforcées. Dans le même temps, on ne peut exclure que la croissance de l'économie mondiale soit à nouveau plus solide qu'attendu au cours des prochains trimestres.

En Suisse, le produit intérieur brut (PIB) a reculé au cours du troisième trimestre. Ce repli est notamment dû à l'industrie pharmaceutique. Cette branche avait en effet connu une forte création de valeur au premier trimestre, car des exportations vers les États-Unis avaient été avancées dans le temps en prévision d'éventuels droits de douane. Il en a résulté une évolution inverse au deuxième trimestre, qui s'est poursuivie au troisième. Dans les autres branches de l'industrie manufacturière ainsi que dans les services, la création de valeur a légèrement augmenté. Dans ce contexte de croissance atone, le chômage a poursuivi sa progression au cours des derniers mois.

Les perspectives économiques de la Suisse se sont quelque peu améliorées à la suite de la baisse des droits de douane américains et en raison d'une légère embellie de la conjoncture mondiale. La BNS table sur un accroissement du PIB de près de 1,5% pour 2025. Pour 2026, elle s'attend à une croissance d'environ 1%. Dans ce contexte, il est probable que le chômage continue d'augmenter quelque peu.

La principale incertitude pesant sur les perspectives économiques en Suisse est l'évolution de l'économie mondiale.

Les remarques introductives de la Direction générale apportent des précisions sur la décision de politique monétaire. Elles sont publiées sur le site de la BNS le 11 décembre 2025 à 10 heures.

{kind=link}

{kind=link}

{kind=link}