Einleitende Bemerkungen, Mediengespräch

Zusammenfassung

Geldpolitischer Entscheid

Wir haben beschlossen, den SNB-Leitzins unverändert bei 0% zu belassen. Sichtguthaben der Banken bei der SNB werden bis zu einer bestimmten Limite zum SNB-Leitzins verzinst. Der Zinsabschlag auf Sichtguthaben oberhalb dieser Limite beträgt nach wie vor 0,25 Prozentpunkte. Bei Bedarf sind wir weiterhin bereit, am Devisenmarkt aktiv zu sein.

Der Inflationsdruck ist gegenüber dem Vorquartal praktisch unverändert. Unsere Geldpolitik trägt dazu bei, die Inflation im Bereich der Preisstabilität zu halten, und stützt die Wirtschaftsentwicklung. Wir werden die Lage weiter beobachten und die Geldpolitik wenn nötig anpassen, um die Preisstabilität sicherzustellen.

Sehr geehrte Damen und Herren,

Als Präsident begrüsse ich Sie im Namen des Direktoriums herzlich zum Mediengespräch der Schweizerischen Nationalbank. Wir werden zunächst den geldpolitischen Entscheid erläutern und auf die Inflations- und Wirtschaftsentwicklung eingehen. Danach werde ich Ihnen unseren Entscheid vorstellen, neu Zusammenfassungen der geldpolitischen Diskussion zu veröffentlichen. Nach unseren einleitenden Ausführungen stehen wir Ihnen wie üblich für Fragen zur Verfügung.

Geldpolitischer Entscheid

Ich beginne mit unserem geldpolitischen Entscheid. Wir haben beschlossen, den SNB-Leitzins unverändert bei 0% zu belassen. Sichtguthaben der Banken bei der SNB werden bis zu einer bestimmten Limite zum SNB-Leitzins verzinst. Der Zinsabschlag auf Sichtguthaben oberhalb dieser Limite beträgt nach wie vor 0,25 Prozentpunkte. Bei Bedarf sind wir weiterhin bereit, am Devisenmarkt aktiv zu sein.

Der Inflationsdruck ist gegenüber dem Vorquartal praktisch unverändert. Unsere Geldpolitik trägt dazu bei, die Inflation im Bereich der Preisstabilität zu halten, und stützt die Wirtschaftsentwicklung. Wir werden die Lage weiter beobachten und die Geldpolitik wenn nötig anpassen, um die Preisstabilität sicherzustellen.

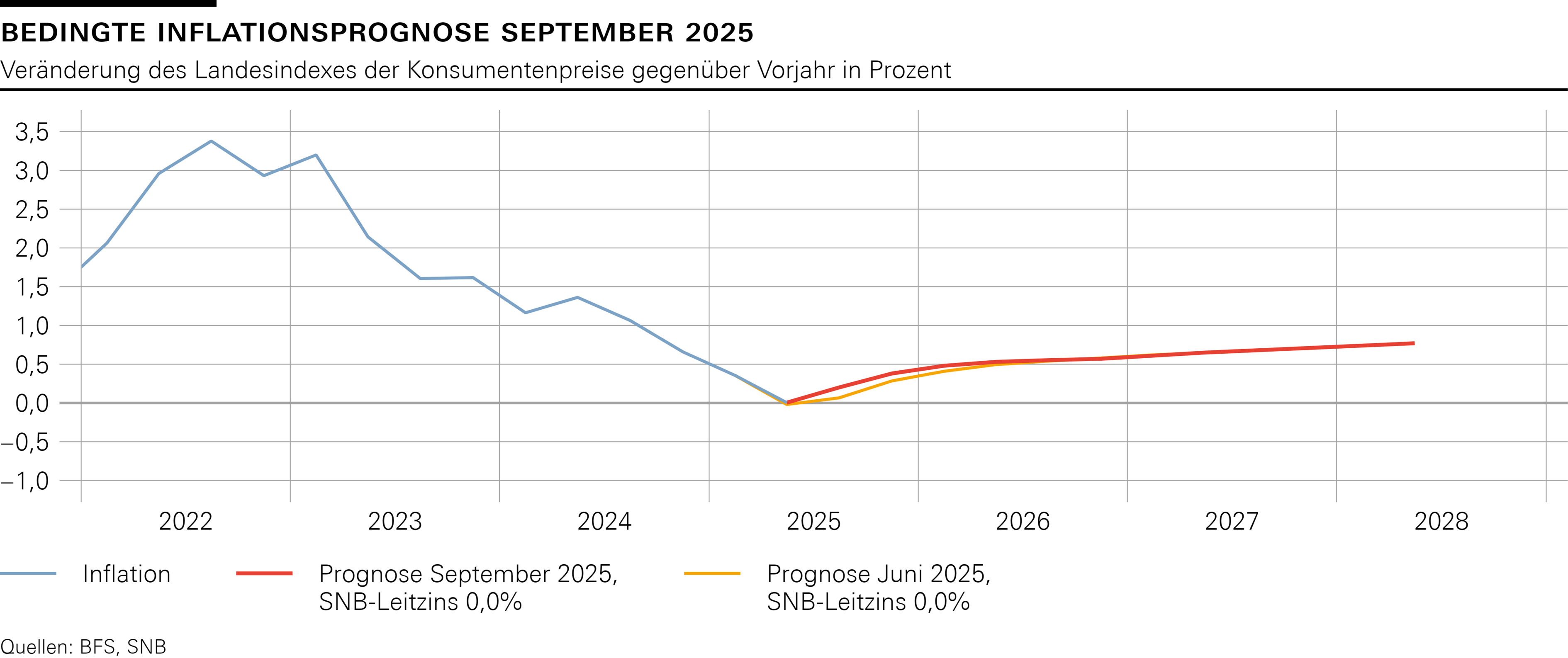

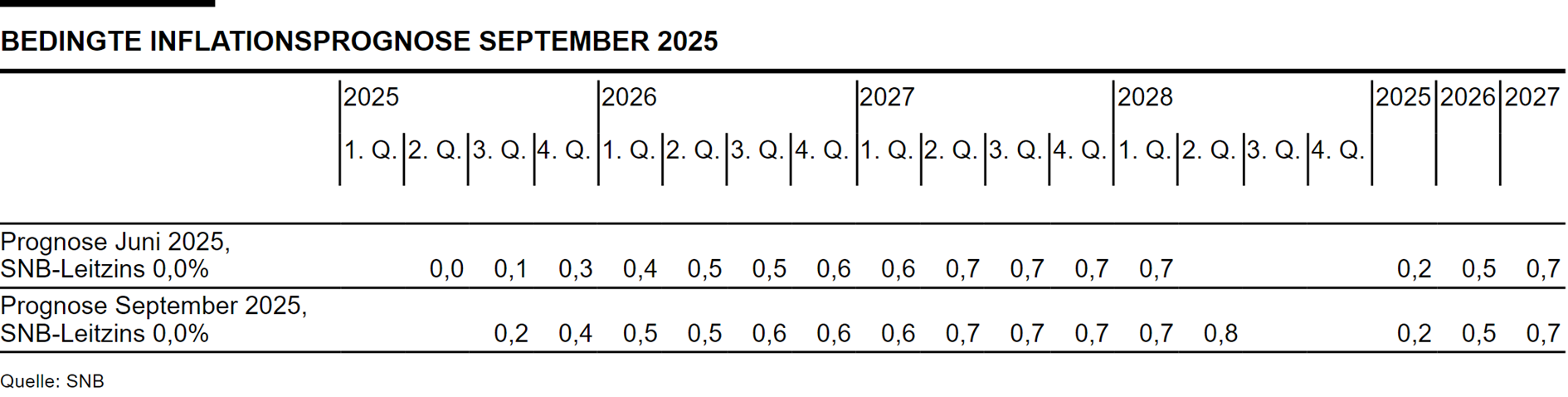

Inflationsprognose

Zunächst gehe ich auf die Entwicklung der Inflation ein. Die Inflation nahm seit der letzten Lagebeurteilung leicht zu. Sie stieg von -0,1% im Mai auf 0,2% im August. Zu diesem Anstieg hat insbesondere eine höhere Teuerung im Tourismus und bei importierten Waren beigetragen.

Im Vergleich zum Juni ist der Inflationsdruck praktisch unverändert. Kurzfristig dürfte die Inflation zwar leicht höher ausfallen. In der mittleren Frist bleibt unsere bedingte Inflationsprognose aber unverändert. Die Prognose befindet sich über den gesamten Prognosezeitraum im Bereich der Preisstabilität (vgl. Grafik). Sie liegt im Jahresdurchschnitt wie im Vorquartal bei 0,2% für 2025, 0,5% für 2026 und 0,7% für 2027 (vgl. Tabelle). Unsere Prognose beruht auf der Annahme, dass der SNB-Leitzins über den gesamten Prognosezeitraum 0% beträgt.

Damit übergebe ich das Wort an Antoine Martin, der über die internationalen Wirtschaftsaussichten sprechen wird.

Internationale Wirtschaftsaussichten

Das Wachstum der Weltwirtschaft verlangsamte sich in der ersten Jahreshälfte 2025 etwas. Besonders in den USA war die Entwicklung weniger dynamisch als noch im Vorjahr. In der Eurozone blieb die Wachstumsdynamik verhalten, während China ein solides Wachstum verzeichnete. Die globale Konjunkturentwicklung wird durch die US-Zölle sowie die anhaltend hohe Unsicherheit gedämpft. Die Inflation stieg in den USA über die letzten Monate an. Da gleichzeitig die Abwärtsrisiken für die Beschäftigungsentwicklung zugenommen haben, wurde die Geldpolitik dort zuletzt dennoch gelockert. In der Eurozone bewegte sich die Inflation nahe am Zielwert der Zentralbank, und die Leitzinsen wurden unverändert belassen.

In unserem Basisszenario gehen wir davon aus, dass das Wachstum der Weltwirtschaft über die nächsten Quartale verhalten ausfallen wird. Die US-Zölle dürften den globalen Handel bremsen und in den USA die Kaufkraft der Haushalte schmälern. Ausserdem hat die anhaltend hohe Unsicherheit einen negativen Einfluss auf die Investitionstätigkeit der Unternehmen. Die Inflation dürfte in den USA noch einige Zeit erhöht bleiben. In der Eurozone dürfte die Inflation hingegen nahe am Zielwert bleiben.

Die Unsicherheit in Bezug auf unser Szenario für die Weltwirtschaft ist weiterhin hoch. Beispielsweise könnten die Handelsbarrieren weiter erhöht werden und zu einer stärkeren Verlangsamung der Weltwirtschaft führen. Es ist jedoch auch nicht auszuschliessen, dass sich die Weltwirtschaft als widerstandsfähiger erweist als angenommen.

Damit kommen wir zur Lage im Inland, die Petra Tschudin präsentieren wird.

Wirtschaftsaussichten für die Schweiz

In der Schweiz fiel das Wirtschaftswachstum im zweiten Quartal schwach aus. Nach einem kräftigen Anstieg im ersten Quartal stieg das Bruttoinlandprodukt (BIP) nur noch um 0,5%. Die starken Schwankungen im ersten Halbjahr waren vor allem auf die pharmazeutische Industrie zurückzuführen. Die Wertschöpfung stieg dort im ersten Quartal stark, da Lieferungen in die USA vorgezogen wurden. Im zweiten Quartal kam es zu einer entsprechenden Gegenbewegung, während die Dienstleistungsbranchen die Konjunktur stützten. Die Arbeitslosigkeit nahm in den letzten Monaten weiter zu.

Die wirtschaftlichen Aussichten für die Schweiz haben sich mit den deutlich höheren US-Zöllen eingetrübt. Die Zölle dürften vor allem die Exporte und Investitionen dämpfen. Besonders betroffen sind Unternehmen in der Maschinen- und Uhrenindustrie. Die Auswirkungen auf andere Branchen - insbesondere im Dienstleistungssektor - sind bislang begrenzt. Viele Konjunkturindikatoren deuten daher weiterhin auf eine stabile Lage und ein moderates Wachstum hin. Für das Gesamtjahr 2025 erwarten wir nach wie vor ein BIP-Wachstum von 1% bis 1,5%. Aufgrund der Zölle und der hohen Unsicherheit rechnen wir für das kommende Jahr mit einem Wachstum von knapp 1%. Die Arbeitslosigkeit dürfte in diesem Umfeld weiter zunehmen.

Die Wirtschaftsaussichten für die Schweiz bleiben unsicher. Hauptrisiken sind die US-Handelspolitik und die Entwicklung der Weltwirtschaft.

Damit übergebe ich das Wort wieder an Martin Schlegel.

Geldpolitischer Ausblick

Meine Damen und Herren, ich komme auf die Geldpolitik zurück.

Wir haben den SNB-Leitzins in den letzten Quartalen deutlich gesenkt. Diese Lockerung unserer Geldpolitik hat dazu beigetragen, dass die Inflation seit Mai nicht weiter zurückgegangen ist. Unsere Geldpolitik wirkt weiterhin expansiv. So zeigt unsere neue bedingte Inflationsprognose, dass die Inflation unter der Annahme eines unveränderten SNB-Leitzinses in den nächsten Quartalen leicht ansteigen dürfte.

Wir haben heute entschieden, den SNB-Leitzins unverändert zu belassen. Der mittelfristige Inflationsausblick ist gegenüber dem Vorquartal kaum verändert. Unsere bedingte Inflationsprognose liegt über den gesamten Prognosezeitraum im Bereich der Preisstabilität, den wir mit einer Inflationsrate zwischen 0% und 2% gleichsetzen.

Die US-Zölle stellen für die betroffenen Unternehmen eine grosse Herausforderung dar und dürften die Wirtschaftsaktivität dämpfen. In dieser Situation stützt unsere Geldpolitik auch die Wirtschaftsentwicklung.

Die Unsicherheit bezüglich der Inflations- und Wirtschaftsentwicklung ist nach wie vor erhöht. Wir werden die Lage weiter beobachten und unsere Geldpolitik falls nötig anpassen, um die Preisstabilität in der mittleren Frist zu gewährleisten. Bei Bedarf sind wir weiterhin bereit, am Devisenmarkt aktiv zu sein.

Publikation einer Zusammenfassung der geldpolitischen Diskussion

Nun möchte ich noch auf unsere Kommunikation zu sprechen kommen. Diesem Thema messen wir bei der Nationalbank eine grosse Bedeutung bei. Kommunikation ist kein Selbstzweck, sondern hilft uns dabei, unser Mandat zu erfüllen. Erstens, weil sie die Transmission der Geldpolitik unterstützt, und zweitens, weil sie der Rechenschaftsablage dient.

Um bestmöglich verstanden zu werden, arbeiten wir stetig an unserer Kommunikation. Dazu werden wir neu eine Zusammenfassung unserer Diskussion an der geldpolitischen Lagebeurteilung veröffentlichen. Die erste wird heute in vier Wochen auf unserer Internetseite aufgeschaltet. In der Zusammenfassung kommt insbesondere zum Ausdruck, wie wir Veränderungen des wirtschaftlichen Umfelds einschätzen und welchen geldpolitischen Handlungsbedarf wir daraus ableiten.

Bei der Ausgestaltung der Zusammenfassungen orientieren wir uns an unserem institutionellen Rahmen. Das Direktorium ist eine Kollegialbehörde, die ihre Entscheide mit einer Stimme nach aussen vertritt. In den Zusammenfassungen werden verschiedene Überlegungen und Argumente aus der Diskussion dargelegt, diese werden aber nicht einzelnen Direktoriumsmitgliedern zugewiesen. Wir diskutieren an unseren Lagebeurteilungen offen und vor allem ergebnisoffen. Für unsere Entscheidungsfindung ist die offene Diskussionskultur zentral, und unsere Zusammenfassungen werden dem Sorge tragen.

Sehr geehrte Damen und Herren, ich danke Ihnen für Ihre Aufmerksamkeit. Wir stehen Ihnen nun für Fragen zur Verfügung.

{kind=link}

{kind=link}

{kind=link}